Hoge Raad wijst arrest over bewijslast bij technisch aanmerkelijk belang

- Publicatiedatum 03 mei 2025

- Aanpassingsdatum 20 jul 2025

- Leestijd 7 min

Voor de Nederlandse vennootschapsbelasting zijn in het buitenlandse gevestigde lichamen belastingplichtig voor het zogeheten Nederlands inkomen. Een van de bronnen van dergelijke Nederlands inkomen is het ‘technisch aanmerkelijk belang’. Daaronder valt inkomen uit een belang van 5% of meer in een in Nederland gevestigde vennootschap. Deze regel is bedoeld als een antimisbruikbepaling en is alleen van toepassing als aan twee voorwaarden is voldaan. De eerste voorwaarde is de subjectieve toets. Die houdt in dat een van de hoofddoelen van het houden van het aanmerkelijk belang is om inkomstenbelasting bij een ander te ontgaan. De tweede voorwaarde is de objectieve toets. Die houdt in dat sprake is van een kunstmatige constructie. De Hoge Raad heeft op 25 april 2025 een arrest gewezen over de technisch aanmerkelijk belang-regeling en dan met name de verdeling van de bewijslast. In dit artikel behandel ik dat arrest.

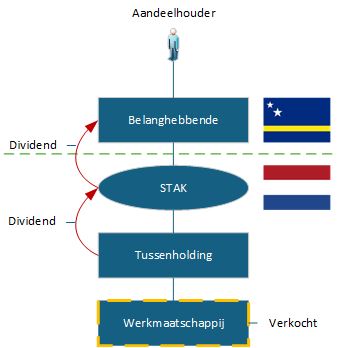

Curaçao-structuur en herstructurering

De belastingplichtige in deze zaak is een bv. De bv is in 2007 opgericht. Het betreft de persoonlijke holding van een aandeelhouder die al geruime tijd woonachtig is op Curaçao. De bestuurder van de bv is de vader van de aandeelhouder. De vader woonde lange tijd in Nederland, maar emigreerde eind 2011 naar Curaçao. Op dat moment is ook de feitelijke leiding van de bv verplaatst naar Curaçao. De bv participeert sinds de oprichting in 2007 samen met de bv’s van diverse familieleden in een werkmaatschappij. De werkmaatschappij drijft een actieve onderneming in Nederland. Begin 2011 vindt een herstructurering plaats. Deze herstructurering vindt plaats in verband met de verkoop van een deel van de aandelen in de werkmaatschappij. Na de herstructurering zijn de aandelen in bezit van een tussenholding en de aandelen in de tussenholding zijn gecertificeerd. Dat ziet er globaal als volgt uit:

Dividenduitkering leidt discussie over het technisch aanmerkelijk belang

Het belang dat de bv via de certificaten houdt in de onderneming bedraagt ongeveer 11%. Eind 2015 vindt een verkoop plaats van alle aandelen in de werkmaatschappij aan een niet gelieerde derde. Hierdoor komt er in de tussenholding een verkoopopbrengst terecht. Begin 2016 keert de tussenholding deze verkoopopbrengst als dividend uit aan de stichting die de aandelen houdt. Deze stichting (STAK) stort het dividend door naar de bv. Er vindt geen dooruitdeling plaats naar de aandeelhouder in privé. Op het moment van de uitkering heeft de bv geen personeel in dienst, beschikt zij niet over kantoorruimte en zijn de enige werkzaamheden administratief van aard en deze worden uitgevoerd door een trustkantoor. Bij het opleggen van de aanslag vennootschapsbelasting over 2016 rekent de Inspecteur de dividenduitkering tot het Nederlandse inkomen op grond van de technisch aanmerkelijk belang-regeling.

Gerechtshof (2022): Belastingplichtige slaagt in leveren van tegenbewijs

Het gerechtshof meent dat de Inspecteur aannemelijk maakt dat aan de subjectieve en de objectieve voorwaarde is voldaan. Het wegdenken van de belastingplichtige uit de structuur leidt tot een hogere Nederlandse belastingclaim. Daarnaast heeft de belastingplichtige geen materiële onderneming, vervult zij geen wezenlijke functie voor de bedrijfsuitoefening, heeft zij geen schakelfunctie en is er een beperkte substance. De belastingplichtige mag echter tegenbewijs leveren. Volgens het hof bewijst hij dat er geen sprake is van een volstrekt kunstmatige constructie die geen verband houdt met de economische realiteit. Dat volgt onder andere uit het feit dat bij oprichting sprake was van een gebruikelijke structuur, de bestuurder emigreerde om niet-fiscale redenen, het geen doorstroomvennootschap betreft en er een voldoende tijdsverloop zit tussen het opzetten van de structuur, emigreren en dividend uitkeren. Dat de belastingplichtige door een wijziging in de toepasselijke regels per 2016 gunstiger dividend kan uitkeren is mede gezien het tijdsverloop niet relevant.

Staatssecretaris neemt drie stellingen in over de technisch aanmerkelijk belang regels

In cassatie komt de Staatssecretaris met drie middelen:

- De belastingplichtige mag alleen met betrekking tot de objectieve voorwaarde tegenbewijs leveren. Als bij het wegdenken van de belastingplichtige uit de structuur er meer Nederlandse belasting is verschuldigd, dan is aan de subjectieve voorwaarde voldaan en is tegenbewijs daarvoor niet mogelijk.

- Het gerechtshof heeft het ontbreken van een fiscaal motief bij het vormgeven van de structuur aangemerkt als zakelijke reden. Volgens de staatssecretaris is echter ook relevant (als contra-indicator) dat de belastingplichtige geen zakelijke redenen heeft aangevoerd voor het zonder substance laten voortbestaan van de gekozen structuur.

- De gebruikelijkheid van de gekozen structuur op het moment van het vormgeven ervan is door het hof als zakelijke reden aangenomen. Volgens de staatssecretaris is dat moment niet relevant en gaat het om de kunstmatigheid van de structuur op het moment van het doen van de dividenduitkering.

Hoge Raad (2025): Unierechtelijke uitleg van de technisch aanmerkelijk belang-regeling

De Hoge Raad beoordeelt eerst in welk kader de technisch aanmerkelijk belang-regeling moet worden uitgelegd en toegepast. Het gaat om een antimisbruikbepaling. De wetgever heeft gekozen voor een wereldwijde benadering. Hierdoor maakt het niet uit waar de buitenlandse vennootschap is gevestigd. In de parlementaire geschiedenis is te lezen dat in relatie tot niet-EU landen de toepassing moet passen binnen de Unieregels van het vrije verkeer van kapitaal. Daaronder valt ook jurisprudentie van het HvJEU over antimisbruikbepalingen. De Hoge Raad zal bij het toepassen van de technisch aanmerkelijk belang-regeling dan ook aansluiting zoeken bij de moeder-dochterrichtlijn, jurisprudentie daarover en over misbruik van recht en de daaruit voortvloeiende bewijslastregels. Dit ondanks het feit dat in de relatie tot Curaçao de moeder-dochterrichtlijn niet rechtstreeks van toepassing is.

Hoge Raad (2025): Bewijslast bij de technisch aanmerkelijk belang-regeling

Om binnen een Unierechtelijk kader te kunnen spreken van misbruik moet sprake zijn voldaan aan het doelvereiste. Dat houdt in dat er een geheel aan objectieve omstandigheden is waardoor een regel van Unierecht niet het beoogde doel bereikt. Ook moet er een subjectief element zijn. Dat is de bedoeling om een door het Unierecht toegekend voordeel te verkrijgen met kunstmatige handelingen. Deze eis komt overeen met de subjectieve en de objectieve voorwaarde van de technisch aanmerkelijk belang-regeling. Daarbij is steeds een onderzoek nodig naar de gehele structuur met als doel om te kijken of er enkel formele of kunstmatige transacties zijn waarvoor geen economische en commerciële rechtvaardiging bestaat. Het voornaamste doel moet zijn gericht op het verkrijgen van een voordeel in strijd met doel en strekking van de regeling. Relevante aanwijzingen hiervoor zijn de aanwezigheid van een doorstroomvennootschap of het ontbreken van economische activiteiten.

Hoge Raad (2025): Bewijslastverdeling bij het technisch aanmerkelijk belang

Vervolgens gaat de Hoge Raad in op de bewijslastverdeling. De Inspecteur moet aannemelijk maken dat aan de subjectieve en de objectieve voorwaarde is voldaan. Daartegenover moet de belastingplichtige de gelegenheid hebben om te bewijzen dat er geen misbruik is. Die gelegenheid moet zien op allebei de voorwaarden die in de wet staan en dus niet alleen op de objectieve voorwaarde zoals de staatssecretaris aanvoert. Bij het leveren van tegenbewijs kan worden gedacht aan:

- Het aannemelijk maken van zakelijke redenen voor de tussenschakeling van buitenlandse vennootschappen.

- Dat ondanks het eventuele ontbreken van zakelijke redenen de structurering niet heeft plaatsgevonden met als voornaamste doel of een van de voornaamste doelen een belastingvoordeel te verkrijgen dat doel en strekking van de wetgeving ondermijnt.

Hoge Raad (2025): Cassatiemiddelen van de Staatssecretaris falen

De Hoge Raad beoordeelt vervolgens het arrest van het gerechtshof op basis van de hiervoor beschreven uitgangspunten. Hij constateert:

- Het hof oordeelde terecht dat de Inspecteur het misbruik aannemelijk heeft gemaakt en daarbij de juiste bewijslastverdeling gehanteerd.

- Het hof heeft terecht beoordeeld of de belastingplichtige tegenbewijs heeft geleverd en heeft daarbij terecht ruimte geboden om tegenbewijs te leveren met betrekking tot de subjectieve voorwaarde en de objectieve voorwaarde.

- Het hof heeft terecht rekening gehouden met rechtspraak van het HvJEU over de moeder-dochterrichtlijn en fundamentele vrijheden.

- Het hof heeft op de juiste wijze getoetst of het tegenbewijs is geleverd. Relevant is het moment van dividend uitkeren, maar feiten en omstandigheden van een eerder of later moment kunnen meewegen. De hele structuur moet namelijk worden onderzocht.

- Het hof kon tot het oordeel komen dat de belastingplichtige het benodigde tegenbewijs heeft geleverd.

Hoge Raad schept duidelijkheid over bewijslast bij technisch aanmerkelijk belang

De regels rondom het technisch aanmerkelijk belang zijn complex. De belangen zijn in de praktijk vaak groot. Een goede kennis van de bewijslastregels is daarom van belang om de discussie op de juiste wijze te kunnen voeren. Hebt u vragen over dit onderwerp? Neem dan gerust eens vrijblijvend contact met ons op.

Bronnen:

- Hoge Raad 25 april 2025, ECLI:NL:HR:2025:669 (Bewijslast bij de technisch aanmerkelijk belang-regeling).

- Hoge Raad 25 april 2025, ECLI:NL:HR:2025:668 (Verdeling bewijslast bij de technisch aanmerkelijk belang-regeling in de vennootschapsbelasting).

- Parket bij de Hoge Raad 28 juli 2023, ECLI:NL:PHR:2023:701 (Conclusie A-G over bewijslast bij technisch aanmerkelijk belang).

- Gerechtshof Den Haag 19 oktober 2022, ECLI:NL:GHDHA:2022:2201 (Hof oordeelt dat belastingplichtige slaagt in tegenbewijs technisch aanmerkelijk belang).

- Rechtbank Den Haag 22 november 2021, ECLI:NL:RBDHA:2021:12947 (Geen toepassing antimisbruikbepaling bij geleverd tegenbewijs).

Meer over dit thema:

Fiscale vraag?

Hebt u een fiscale vraag of deskundig fiscaal advies nodig? Neem dan gerust eens vrijblijvend contact met ons op via onderstaand formulier.

"*" geeft vereiste velden aan