Hoge Raad over inhoudingsvrijstelling dividendbelasting en toetsing op misbruik

- Publicatiedatum 20 jul 2025

- Aanpassingsdatum 20 jul 2025

- Leestijd 6 min

De dividendbelasting bevat een inhoudingsvrijstelling voor deelnemingssituaties. Onder voorwaarden is deze ook van toepassing in grensoverschrijdende situaties. De inspecteur kan weigeren om de inhoudingsvrijstelling toe te kennen. Een van de weigeringsgronden is de aanwezigheid van een misbruiksituatie. Van misbruik is sprake als aan twee voorwaarden is voldaan. Dit betreft de subjectieve voorwaarde en de objectieve voorwaarde. Unierechtelijk komen deze twee toetsen samen in het ‘subjectieve element’ bij misbruik van recht. In een arrest van 18 juli 2025 is de Hoge Raad nader ingegaan op de beoordeling van de aanwezigheid van misbruik en het weigeren van de inhoudingsvrijstelling. Dit artikel behandelt dit arrest van de Hoge Raad en licht eerst nader toe wanneer sprake is van misbruik.

De toetsing op misbruik bij de inhoudingsvrijstelling in de dividendbelasting

Om van misbruik te kunnen spreken moet aan twee voorwaarden zijn voldaan:

- Het hoofddoel of een van de hoofddoelen van het houden van het belang in een Nederlandse vennootschap is het ontgaan van de heffing van dividendbelasting bij een ander. Dit is de subjectieve toets. Hierbij pas je de wegdenkgedachte toe. Als de verschuldigde dividendbelasting niet hoger is als de houder van het belang wordt weggedacht, is van misbruik in principe geen sprake.

- Er moet ook sprake zijn van een kunstmatige constructie of transactie. Hieronder vallen ook reeksen van constructies en samenstellen van transacties. Dit is de objectieve toets. Hierbij staat de vraag centraal of de structuur is opgezet op basis van geldige zakelijke redenen die de economische realiteit weerspiegelen.

Hoge Raad (2025): Toetsingskader misbruik bij de inhoudingsvrijstelling dividendbelasting

De Hoge Raad geeft aan dat het een antimisbruikbepaling betreft die voortvloeit uit de moeder-dochterrichtlijn. Dat geldt ook voor de zogeheten technisch aanmerkelijk belang-regeling in de vennootschapsbelasting. Daarover oordeelde de Hoge Raad in april 2025 al. In dit arrest van 18 juli 2025 merkt de Hoge Raad op dat zijn eerder gewezen arrest ook van toepassing is op deze antimisbruikbepaling. Dat betekent dat de hiervoor beschreven subjectieve en objectieve toets gezamenlijk de Unierechtelijke misbruiktoets vormen. Dit is de beoordeling van het ‘subjectief element’. Daarnaast kent de Unierechtelijke misbruiktoets ook een tweede element: het doelvereiste. Daarbij staat de vraag centraal of het doel van de Unierechtelijke regeling niet wordt behaald. Als het subjectieve element aanwezig is, dan wordt in principe geacht aan dit doelvereiste te zijn voldaan. Dit vereist een onderzoek naar de gehele structuur. Relevante aanwijzingen zijn de afwezigheid van economische activiteiten of de aanwezigheid van een doorstroomvennootschap.

Hoge Raad (2025): Dynamische toetsing van de kunstmatige constructie

De Hoge Raad voegt aan dit bekende toetsingskader toe dat er een dynamische toetsing van de kunstmatige constructie plaats moet vinden. Dat wil zeggen dat het onderzoek niet is beperkt tot de feiten en omstandigheden die zich voordoen ten tijde van het opzetten van de constructie. Het is niet uitgesloten dat een constructie die ooit is opgezet om zakelijke redenen vanaf enig moment kunstig is, omdat de constructie ondanks gewijzigde omstandigheden in stand is gehouden. Daarom komen bij het beoordelen van de kunstmatigheid ook feiten en omstandigheden in aanmerking die zich voordoen of hebben voorgedaan na de totstandkoming van de constructie. Een structuur die ooit is opgezet om geldige zakelijke redenen, kan dus op een later moment alsnog kwalificeren als kunstmatige structuur.

Hoge Raad (2025): Het kunstmatige karakter van een structuur en de bewijslast

De Hoge Raad merkt op dat een kunstmatig karakter in het bijzonder kan worden onderkend als de structuur niet (langer) is gerechtvaardigd om economische en commerciële voordelen. De inspecteur moet aannemelijk maken dat de bestanddelen van misbruik aanwezig zijn. Naar Nederlands recht is dat dus de subjectieve en de objectieve voorwaarde. Als hij daarin slaagt, dan is de belastingplichtige aan zet om tegenbewijs te leveren. Hij dient dan aannemelijk te maken dat:

- De instandhouding van de structuur is gerechtvaardigd om geldige zakelijke redenen die zien op andere voordelen van de dividendbelasting; of

- Ondanks dat er geen geldige zakelijke redenen zijn, de structuur niet in stand is gehouden met als een van de hoofddoelen een belastingvoordeel te verkrijgen dat doel of strekking van de wet ondermijnt.

Hierbij geldt dat een constructie uit verscheidene stappen/onderdelen kan bestaan. Het is mogelijk dat slechts delen van de constructie kunstmatig zijn en daarom onder de antimisbruikbepaling vallen.

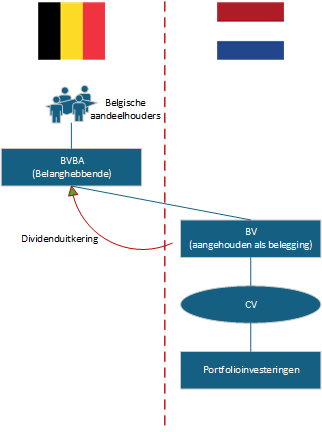

Voorbeeld: Belgische tussenhoudster zonder substance (ECLI:NL:HR:2025:1162)

De eerste zaak waar de Hoge Raad zich over buigt kent vereenvoudigd weergegeven de volgende structuur:

De Hoge Raad geeft aan dat de gehanteerde structuur zich kenmerkt door:

- In het buitenland gevestigde aandeelhouders die participeren via een buitenlandse vennootschap in een Nederlandse vennootschap.

- Een structuur die ooit is opgezet om zakelijke redenen die de economische realiteit weerspiegelen.

- Na een wijziging in omstandigheden is de structuur in stand gehouden.

De vraag is dan of de structuur op enig moment na de wijziging in omstandigheden kunstmatig is geworden. Het hof oordeelde dat er sprake is van een kunstmatige constructie die geen verband houdt met de economische realiteit en waarmee heffing van Nederlandse dividendbelasting bij de aandeelhouders is ontgaan. De Hoge Raad laat dit oordeel intact.

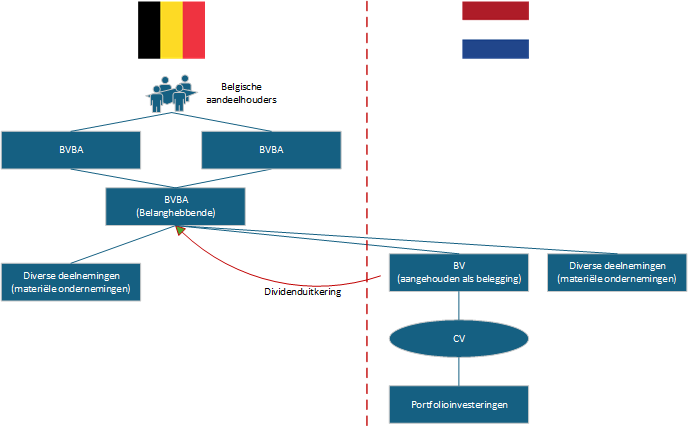

Voorbeeld: Belgische tussenhoudster met eigen activiteiten (ECLI:NL:HR:2025:1163)

De tweede zaak gaat over een vergelijkbare structuur. Hier heeft de bvba (Belgische rechtsvorm) echter eigen activiteiten waaronder het aanhouden van meer- en minderheidsbelangen en het verrichten van managementwerkzaamheden. Met betrekking tot de Nederlandse vennootschap zijn er geen activiteiten. De structuur ziet er vereenvoudigd weergegeven als volgt uit:

De Hoge Raad beschrijft de kenmerken als volgt:

- Buitenlandse aandeelhouders houden via een buitenlandse vennootschap belangen in diverse deelnemingen, waaronder Nederlandse.

- Een aantal deelnemingen heeft een materiële onderneming die de vennootschap actief beheert en bestuurt.

- Andere deelnemingen (waaronder de Nederlandse) beleggen in portfolio-investeringen en de vennootschap houdt deze deelnemingen passief.

De vraag is dan of deze structuur een of meer kunstmatige stappen kent. Het hof oordeelde dat dat het geval was. Het hof woog daarbij mee dat de Nederlandse deelneming niet functioneel toerekenbaar was aan een materiële onderneming. De Hoge Raad laat dit oordeel, inclusief deze overweging, intact.

Misbruik of zakelijk handelen bij de inhoudingsvrijstelling: voer voor discussie

De Hoge Raad vult in deze arresten het toetsingskader voor misbruik van recht bij de inhoudingsvrijstelling in de dividendbelasting nader in. Voor de praktijk zijn dit langverwachte en nuttige arresten. Het zal echter nog niet het einde zijn van discussies over dit onderwerp. Hebt u hier vragen over? Neem dan gerust eens vrijblijvend contact met ons op.

Bronnen:

- Hoge Raad 18 juli 2025, ECLI:NL:HR:2025:1163 (De beoordeling van misbruik van de inhoudingsvrijstelling in de dividendbelasting).

- Hoge Raad 18 juli 2025, ECLI:NL:HR:2025:1162 (Misbruik en de inhoudingsvrijstelling in de dividendbelasting).

- Parket bij de Hoge Raad 26 mei 2023, ECLI:NL:PHR:2023:572 (Gemeenschappelijke bijlage van de Advocaat-Generaal over misbruik en inhoudingsvrijstelling in de dividendbelasting).

Meer over dit thema:

Fiscale vraag?

Hebt u een fiscale vraag of deskundig fiscaal advies nodig? Neem dan gerust eens vrijblijvend contact met ons op via onderstaand formulier.

"*" geeft vereiste velden aan